Satu perkara yang tidak dapat dipisahkan daripada kehidupan sebagai seorang manusia adalah kebergantungan terhadap pihak lain. Tidak kira sama ada manusia, haiwan atau apa sahaja, manusia tidak mampu untuk hidup sendirian tanpa mengharapkan bantuan daripada pihak lain. Sebagai contoh, untuk pergi ke tempat yang jauh kita perlu menaiki kapal terbang. Untuk menggerakkan sesebuah kapal terbang ianya memerlukan juruterbang dan anak kapal. Untuk menggerakkan enjin pesawat, memerlukan bahan api dan bahan api dihasilkan atau diusahakan melalui kerja-kerja carigali yang dijalankan oleh pihak lain.

Demikianlah sebahagian daripada rantaian kehidupan manusia di muka bumi ini. Rantaian sesama manusia pula disebut sebagai hablum minan nas atau kita kenali ianya sebagai satu sistem muamalah. Lazimnya kita hanya menyebut perkataan muamalah apabila berbicara tentang kewangan islam. Namun, sebenarnya muamalah merangkumi semua aspek berkaitan hablum minan nas (hubungan sesama manusia). Ini termasuklah aktiviti jual beli, sewaan, kamunikasi dan sebagainya. Semuanya adalah muamalah. Yang membezakannya adalah sama ada muamalah yang berlaku adalah muamalah yang berlandaskan kehendak islam atau pun muamalah fasad atau batil,

Justeru, dalam konteks artikel ini , penulis ingin menjurus kepada perbicaraan tentang adab-adab bermuamalah di dalam kehidupan khususnya sebagai seorang ejen Takaful. Ini kerana, berdasarkan pemerhatian penulis, ramai yang bermuamalah dengan tidak berlandaskan kehendak agama sebaliknya membelakangi apa yang diperintahkan oleh Allah untuk melaksanakannya dan melakukan apa yang dilarangNya.

AKHLAK WAKIL TAKAFUL

Seorang wakil takaful harus membawa imej baik bagi syarikat yang diwakilinya. Bagi wakil beragama islam, mereka berperanan sebagai pendakwah yang mana bereka bertanggung jawab mengajak masyarakat supaya bermuamalah dengan cara yang diharuskan oleh syarak iaitu dengan meninggalkan insuran konvensional yang mengandungi perkara-perkara yang batil. Para wakil hendaklah mempunyai niat untuk berdakwah dan menganggap pekerjaannya sebagai wakil merupakan satu ibadah. Setiap perkara yang dilakukan tanpa ada unsur-unsur kebatilan di dalamnya merupakan satu bentuk ibadah yang akan diberi ganjaran oleh Allah SWT.

Wakil atau ejen takaful merupakan orang yang mula-mula berinteraksi dengan peserta. Melalui interaksi ini bakal peserta akan mengenali latar belakang syarikat dan produk-produk yang ditawarkan. Justeru, perlulah wakil menjaga tatasusila dan menunjukkan akhlak yang terpuji kepada bakal peserta. Wakil juga perlu sentiasa mengingati bahawa akhlak yang terpuji menggambarkan dirinya sebagai seorang yang membawa panji islam. Dalam hal ini seharusnya para wakil mencontohi sifat dan akhlak Rasulullah SAW.

Dalam usaha berdakwah dan mendapatkan peserta baru (close the business) para wakil perlu mempunyai empat sifat Rasulullah SAW iaitu as-siddiq (benar), al-amanah (Amanah), at-tabligh (menyampaikan) dan al-fatanah (Bijaksana).

As-Siddiq (Benar)

Wajib bagi seorang wakil takaful bercakap benar kepada peserta. Para wakil tidak seharusnya menyembunyikan fakta-fakta seperti jumlah caruman, jumlah manfaat, nilai serahan dan sebagainya. Para wakil juga perlu menepati janji yang diberikan. Contohnya sekiranya telah berjanji untuk bertemu dengan peserta, maka ia perlu ditunaikan. Kegagalan menunaikan janji kepada peserta akan menyebabkan imej Syarikat yang diwakili terjejas. Para wakil juga perlu berhati-hati dalam pekerjaannya dan memastikan tindakan yang dilakukannya benar menurut pandangan agama. Contoh bagi tindakan yang tidak benar adalah seperti memberikan insentif tertentu kepada peserta atau menjanjikan sesuatu yang tidak pernah dijanjikan oleh syarikat.

Al-Amanah (Amanah)

Wajib bagi para wakil takaful bersifat amanah dalam menjalankan tugasnya. Wakil perlu menguruskan sumbangan/caruman peserta dengan baik dan tidak mengkhianati peserta seperti mengambil caruman peserta dan tidak menyerahkannya kepada Syarikat. Akibatnya pihak syarikat tidak dapat meneruskan perlindungan terhadap peserta. Contoh perbuatan lain adalah seperti mendedahkan maklumat sulit kepada pihak ketiga demi mengaut keuntungan. Perkara seperti ini tidak harus dilakukan oleh seorang ejen atau wakil takaful.

At-Tabligh (Menyampaikan)

Wajib bagi para wakil takaful menyampaikan mesej atau maklumat dengan tepat mengenai produk yang ditawarkan oleh syarikat. Wajib juga bagi mereka menyampaikan setiap mesej atau maklumat yang disampaikan oleh syarikat dari masa ke masa. Para wakil tidak seharusnya menyampaikan tentang perkara-perkara yang tidak benar dan tidak tepat demi mendapatkan keuntungan/komisen. Contohnya menyatakan kepada peserta bahawa perlaburan mereka dijamin mendapat keuntungan yang tinggi.

Al-Fatanah (Bijaksana)

Ketika sedang berdakwah, para wakil hendaklah bijaksana dalam mengendalikan suasana dan peserta. Para wakil perlu bertenang dan tidak bertindak terburu-buru. Contohnya jika berlaku kelewatan dalam pengeluaran sijil takaful, wakil perlu menenangkan peserta. Wakil juga harus bijak dalam menguruskan masalah yang timbul.

Selain daripada perkara yang telah dinyatakan, para wakil juga perlu meneruskan sifat-sifat tersebut ketika berkomunikasi dengan pihak syarikat. Seringkali kita mendapati situasi tegang dan suasana yang tidak elok terjadi di antara wakil dan staff yang mewakili syarikat. Isu yang lazim dibangkitkan adalah penegluaran sijil yang lambat dan berkaitan pembayaran komisen. Tidak dapat dinafikan bahawa setiap syarikat mempunyai kaedah tersendiri dalam pengoperasiannya dan setiap syarikat mempunyai masalah sendiri yang kadangkala agak kompleks untuk dihuraikan.

Walaupun begitu, setiap masalah yang berlaku harus diselesaikan dengan kaedah yang terbaik iaitu dengan bermusyawwarah. Tidak dapat dinafikan juga bahawa kadangkala dengan bermusyawwarah sahaja belum mampu untuk menyelesaikan masalah. Maka perlunya kepada pertanyaan lanjut atau follow up. Dalam situasi ini biasanya akan kelihatan sifat tidak sabar, panas baran, cepat melenting, mengeluarkan perkataan yang tidak enak di dengar dan perkara-perkara mazmumah yang lain. Hal ini tidak akan terjadi sekiranya para wakil menghayati sifat dan keperibadian Rasulullah SAW. Ingatlah Nabi Muhammad SAW adalah sebaik-baik contoh teladan yang perlu kita ikuti.

Justeru, penulis ingin mengingatkan kepada para wakil syarikat agar sentiasa menjaga tatasusila sebagai seorang pendakwah tidak kira ketika berkomunikasi dengan bakal peserta mahu pun pihak syarikat. Ingatlah bahawa akhlak yang mulia ibarat kuntuman bunga, walau di mana sahaja pasti semua orang suka.

Di petik dari blog Ustaz Saifudin : http://ustazsaifudin.wakaf.org/v1/2011/08/19/adab-adab-bermuamalah-seorang-wakil-takaful/

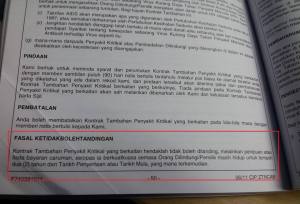

enimbulkan KERAGUAN.

enimbulkan KERAGUAN. ng anda perlu tahu..medikal kad tersebut adakah mengandungi KO-PAYMENT?.. kalu ada, anda perlu share bil hospital ngn syarikat takaful..kebanyakan anda perlu bayar 10% dari total bil..so di mananya yg part “aku tak perlu bayar” tadi.. walaupun kita ada kad perubatan, kita perlu juga standby..takut2 perkara begini berlaku..jika kita declare segalanya dan kita tiada sakit sebelom ni, kebanyakan claim akan lulus.

ng anda perlu tahu..medikal kad tersebut adakah mengandungi KO-PAYMENT?.. kalu ada, anda perlu share bil hospital ngn syarikat takaful..kebanyakan anda perlu bayar 10% dari total bil..so di mananya yg part “aku tak perlu bayar” tadi.. walaupun kita ada kad perubatan, kita perlu juga standby..takut2 perkara begini berlaku..jika kita declare segalanya dan kita tiada sakit sebelom ni, kebanyakan claim akan lulus.